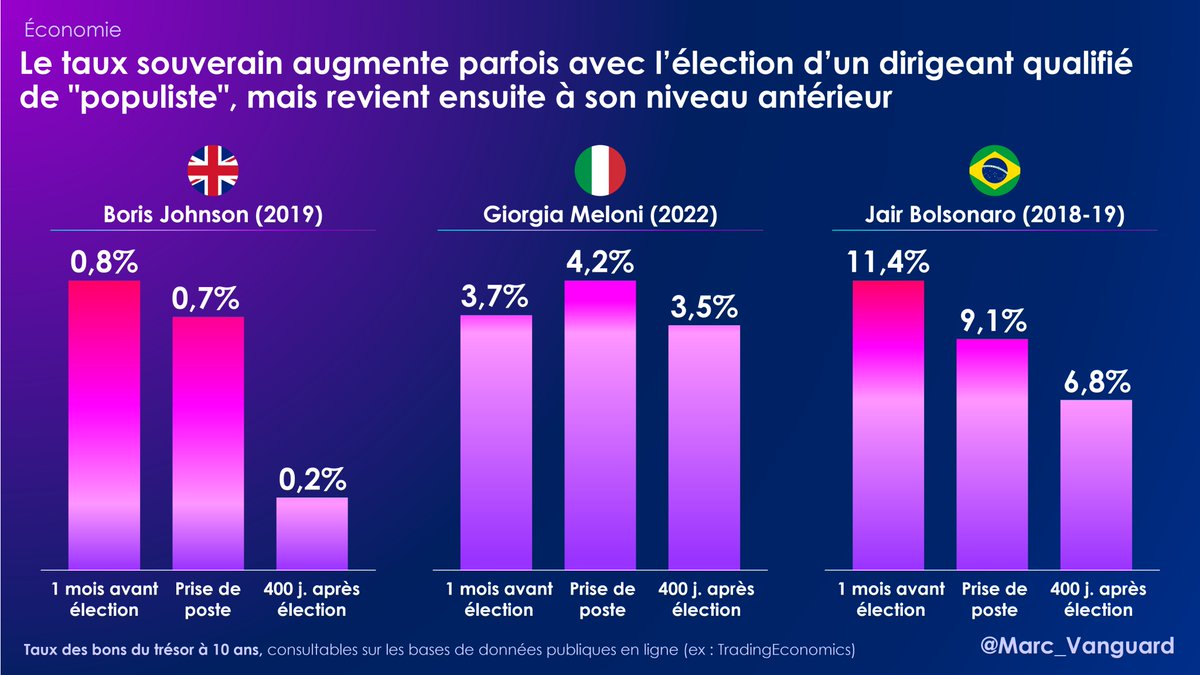

🟣 L'élection d'un dirigeant dit "populiste" fait-elle flamber les taux souverains ?

👉 En réalité, ces taux augmentent parfois avant l’élection ou au moment de la prise de poste, puis reviennent à leur niveau antérieur, si ce n'est plus bas.

Je vous en dis plus dans ce fil ⏬

🟣 L'élection d'un dirigeant dit "populiste" fait-elle flamber les taux souverains ?

👉 En réalité, ces taux augmentent parfois avant l’élection ou au moment de la prise de poste, puis reviennent à leur niveau antérieur, si ce n'est plus bas.

Je vous en dis plus dans ce fil ⏬

Tout d'abord, qu'appelle-t-on un "taux souverain" ?

👉 C'est le taux d'intérêt qu'un gouvernement paie pour emprunter sur les marchés financiers. Il reflète la confiance des investisseurs dans la capacité de l'État à rembourser sa dette.

Lorsque les investisseurs sont pessimistes sur les dirigeants d'un pays, les taux ont tendance à augmenter, ce qui rend l'endettement plus cher pour le pays en question.

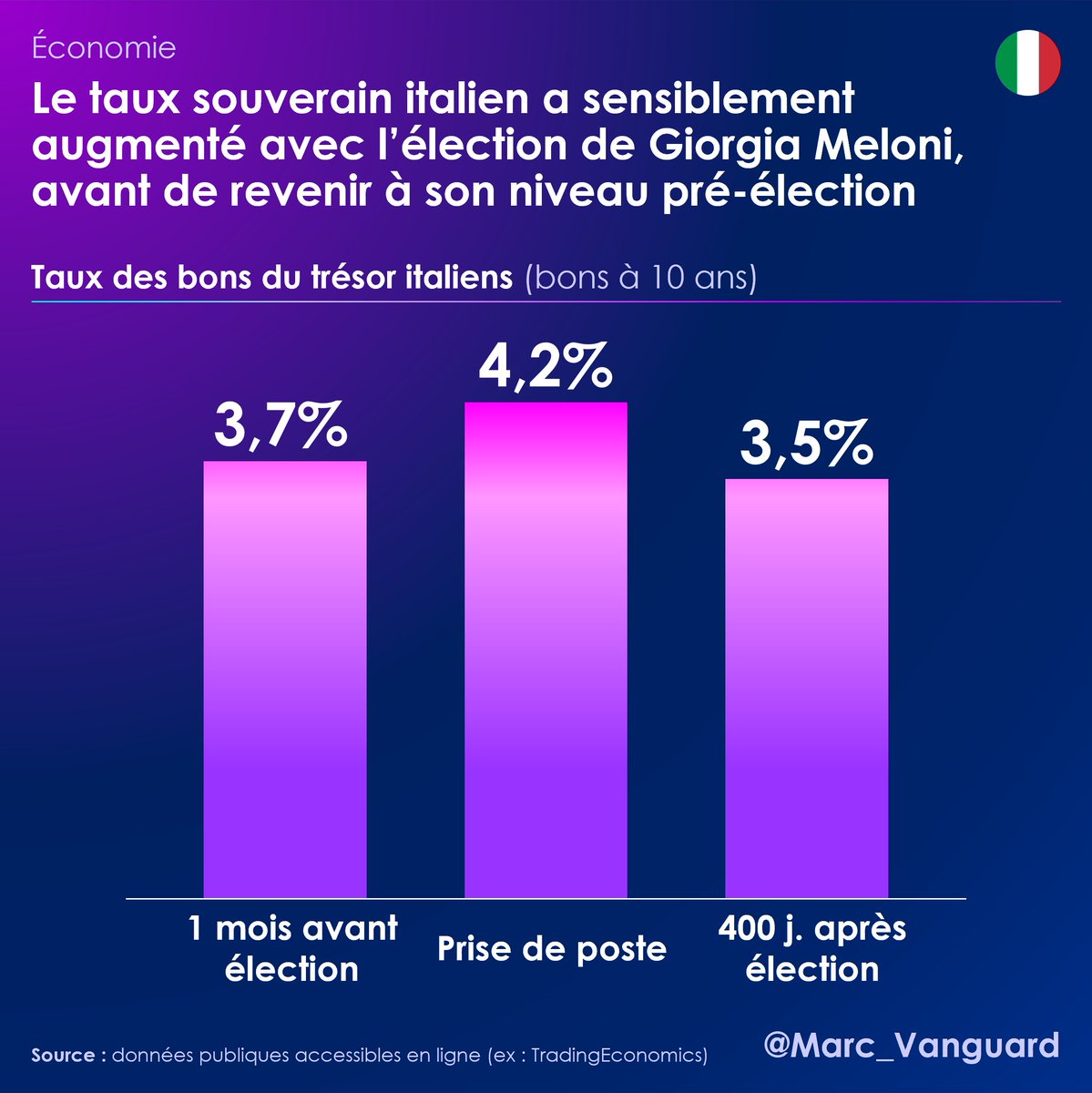

Exemple en Italie : le taux à 10 ans des bons du trésor est passé de 3,7% un mois avant les précédentes élections nationales à 4,1% lors de la prise de poste de Giorgia Meloni...

... mais 400 jours plus tard, il était retombé à 3,5%.

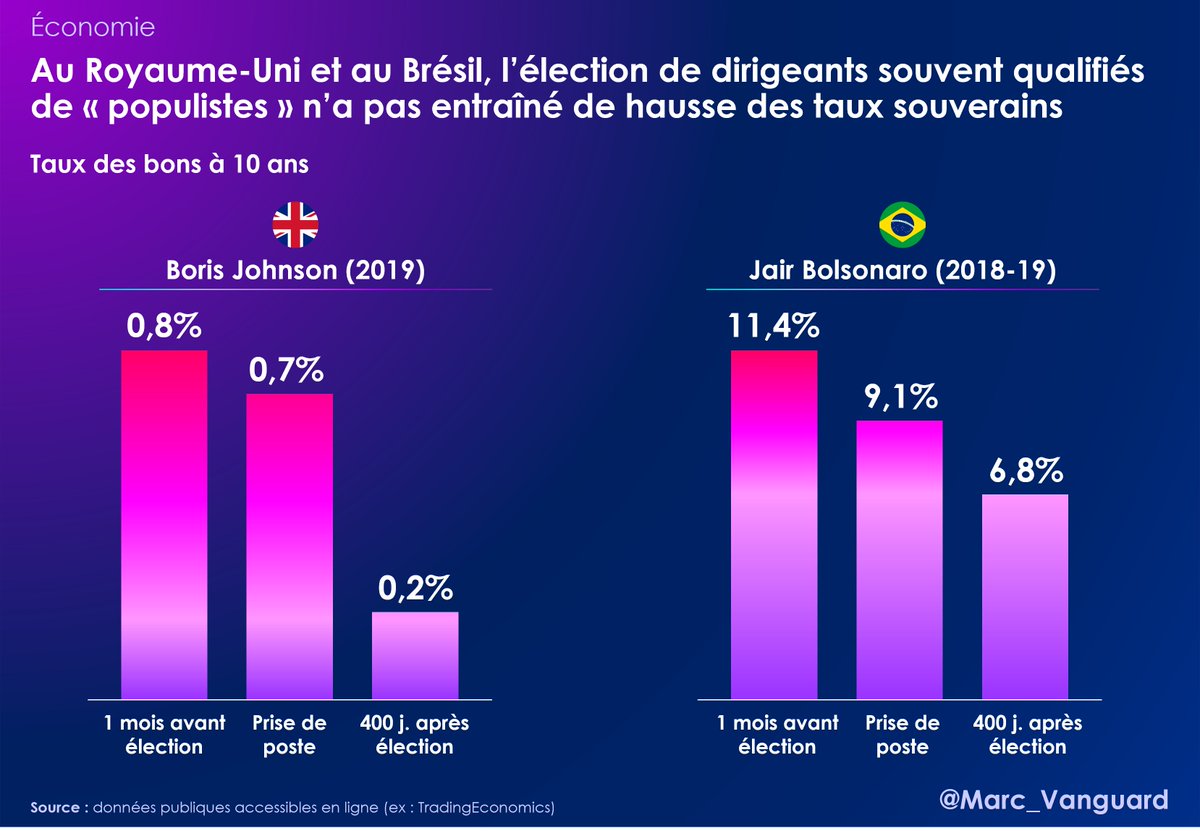

En réalité, l'élection de dirigeants dits "populistes" ne semble pas entraîner d'explosion durable des taux souverains. Au Brésil ou au Royaume-Uni, ceux-ci ont même baissé.

⚠️ La baisse n'est pas forcément attribuable aux politiques de ces gouvernements.

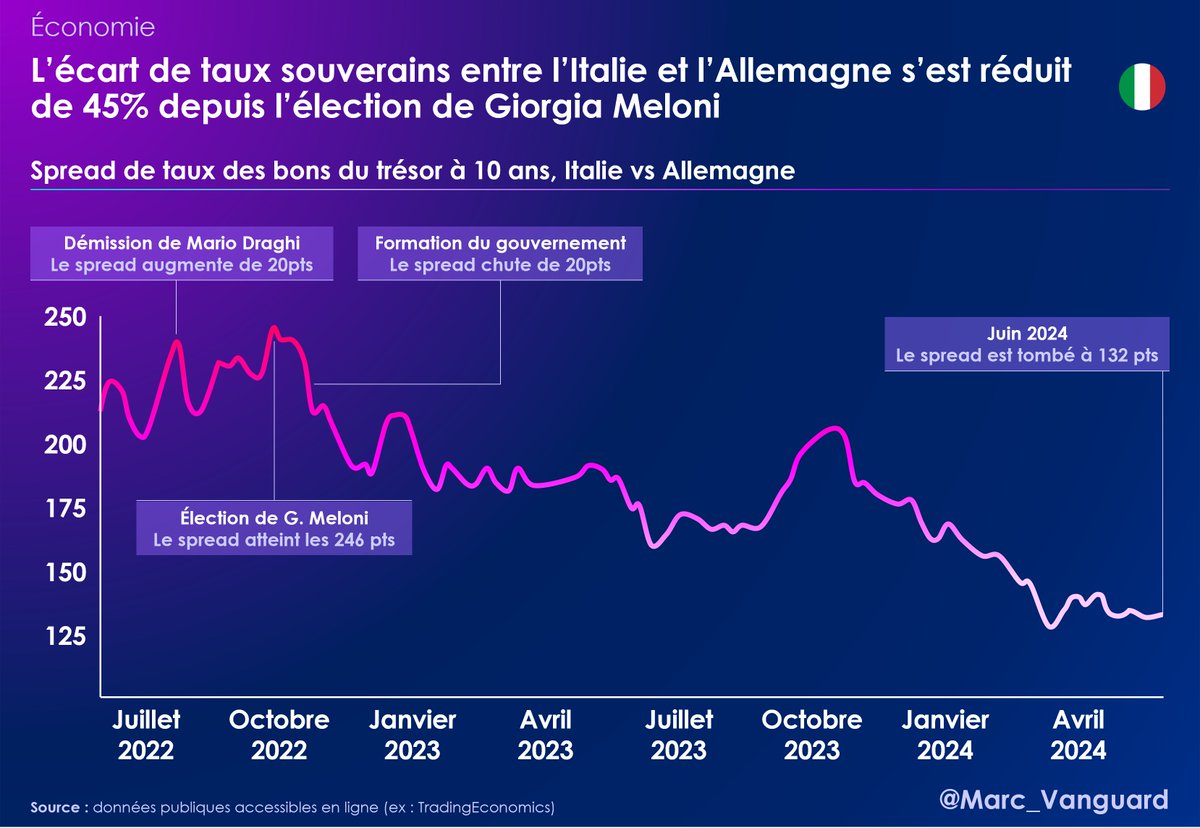

Il existe une manière plus précise d'observer l'évolution des taux de la dette souveraine : l'étude des spreads, c'est-à-dire des écarts entre les taux souverains de deux pays différents.

Reprenons l'exemple de l'Italie, et comparons avec le taux Allemand ⏬

Giorgia Meloni devient présidente du conseil fin septembre 2022, après la démission de Mario Draghi en juillet.

👉 L'écart au taux allemand augmente lors de la démission de Draghi

👉 Il commence à baisser dès l'élection de Meloni

👉 Il a chuté de 45% depuis sept. 2022

Tout se passe comme si les marchés redoutaient davantage l'incertitude liées aux périodes électorales que le vainqueur potentiel du scrutin.

C'est ce que montrent les chercheurs Sarah Brooks, Raphael Cunha et Layna Mosley dans une étude publiée en 2022.

L'étude en question (qui se concentrait sur les pays en développement) conclut que les réactions des marchés aux élections ne sont pas tant motivées par l'idéologie du parti vainqueur que par l'incertitude sur l'orientation future de la politique gouvernementale.

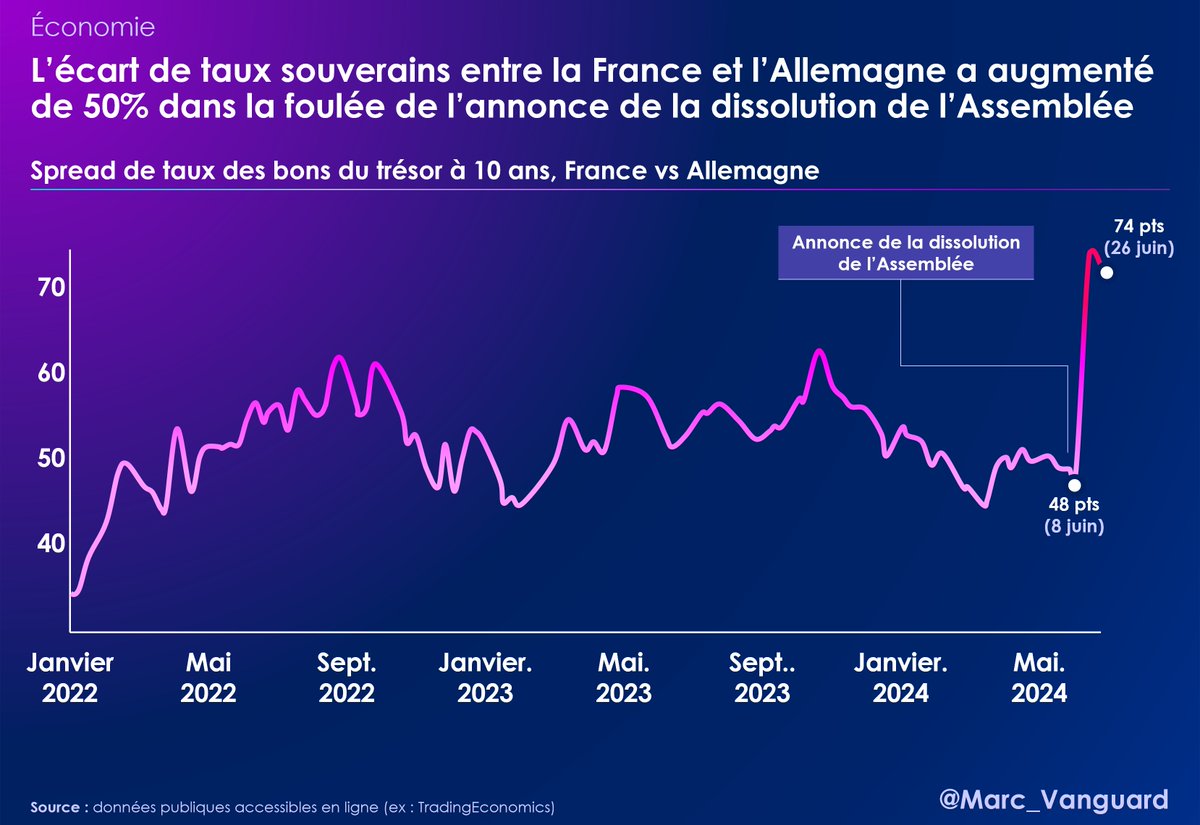

🇫🇷 En France, l'annonce de la dissolution de l'Assemblée a créé une grande incertitude, et a logiquement provoqué une envolée du spread de taux souverain, passant de 48 à 74 points de base.

Sur la base des observations précédentes, on peut légitimement espérer que si l'élection aboutit à une majorité absolue en faveur du RN et ses alliés, le taux souverain revienne à des niveaux plus faibles.

Bien entendu, de nombreuses incertitudes demeurent sur l'issue du scrutin et la réaction des investisseurs.

Mais une absence de majorité claire et une instabilité gouvernementale serait un très mauvais scénario aux yeux des marchés financiers. Peut-être le pire ? 🤷♂️

Si ce fil vous a intéressé :

👉 Pensez à vous abonner à mon compte, je publierai d'autres contenus sur le même thème

👉 N'hésitez pas à "liker" et retweeter le 1er post pour faire connaître ces chiffres

La raison d’être de ce site est de répondre au besoin urgent d’alimenter un débat rationnel grâce à des chiffres

objectifs.

Quelles que soient ses opinions politiques, chacun devrait pouvoir accéder en toute transparence aux données publiques,

y compris sur les sujets les plus sensibles comme l’immigration ou l’insécurité.

Ce blog vous donnera accès à près de 500 graphiques, faites en bon usage !